Среднегодовая дебиторская задолженность формула по балансу. Расчеты с дебиторами и кредиторами. Видео: как организовать оперативный контроль дебиторки

Средняя величина дебиторской задолженности - это сумма значения величины дебиторской задолженности на начало и конец периода, деленная на 2.

Средняя величина дебиторской задолженности формула

Средняя величина дебиторской задолженности = (Величина дебиторской задолженности на начало периода + Величина дебиторской задолженности на конец периода) / 2

Страница была полезной?

Еще найдено про средняя величина дебиторской задолженности

- Анализ дебиторском задолженности коммерческой организации

Дебиторская задолженность со сроком погашения свыше 12 месяцев занимает незначительную часть общей дебиторской задолженности Однако ее удельный вес в рассматриваемом периоде увеличился с 6,7% на 1 января 2013 ... На рис 14 представлена величина дебиторской задолженности по видам с учетом сформированного резерва Этот резерв представляет собой консервативную оценку... Высокая Средняя Низкая Ликвидность Низкая Средняя Высокая Риск Мах Средний Min Выбор консервативной политики предполагающей излишне - Основные этапы комплексного анализа дебиторской задолженности

Пдзусл для чего в формулу 3 подставляют среднюю величину дебиторской задолженности за отчетный год и однодневную выручку прошлого года Отклонение периода инкассирования - Исследование влияния продолжительности операционного и финансового циклов на финансовую устойчивость предприятий Тульской области

Определение средней величины дебиторской задолженности свободной от доли приходящейся на прибыль от продаж Для этого по - Специфика оценки дебиторской и кредиторской задолженностей предприятия

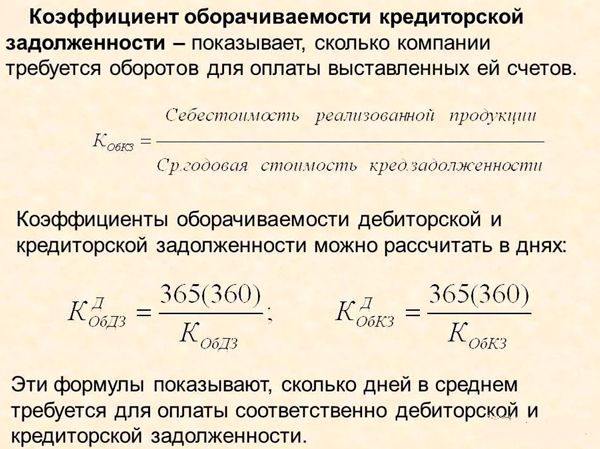

ДЗ - средняя величина дебиторской задолженности 2. Расчет срока погашения дебиторской задолженности Срдз 360 Кобдз где Срдз - Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода

Средние остатки запасов 5908 6263 6701 6835 Средняя величина дебиторской задолженности 4124 4371 4677 4771 Итого средняя величина вложенного в оборотные активы - Коэффициентный анализ состояния ликвидности предприятия

Ппок где ДЗ - средняя величина дебиторской задолженности П об кз период оборота кредиторской задолженности П об дз период - Оборачиваемость дебиторской задолженности

- Коэффициент оборачиваемости по расчетам

Копр Выручка от реализации Средняя величина дебиторской задолженности Формула расчета по данным бухгалтерского баланса Kопр стр 010 0,5 стр - Коэффициент оборачиваемости средств в расчетах

Косвр Выручка от реализации Средняя величина дебиторской задолженности Формула расчета по данным бухгалтерского баланса Kосвр c 2110 Форма 2 - Коэффициент оборачиваемости дебиторской задолженности

Кодз Выручка от реализации Средняя величина дебиторской задолженности Формула расчета по данным бухгалтерского баланса Kодз стр 010 0,5 стр - Финансовый анализ развития малого бизнеса в России

Коэффициент оборачиваемости рассчитывается как отношение объема выручки от продажи к средней величине дебиторской задолженности Коэффициент показывает сколько раз задолженность образуется в течение анализируемого периода одновременно - Анализ финансовой отчетности. Практический анализ на основе бухгалтерской (финансовой) отчетности

Коэффициент оборачиваемости и срок оборота в днях дебиторской задолженности отражают среднюю величину коммерческого кредита в днях предоставленного покупателем Снижение срока оборачиваемости дебиторской - Оценка политики инкассирования дебиторской и кредиторской задолженности организации

Отношение средней величины дебиторской задолженности к выручке от реализации 0,8 1,2 1,4 1,8 1,2 Сократился и... Это может быть вызвано изменением таких показателей увеличение доли дебиторской задолженности в составе оборотных активов предприятия а также уменьшения величины коэффициента покрытия оборотными активами - Разработка метода расчета средней продолжительности пребывания оборотных средств предприятия в анализируемом периоде

ВК а величина дебиторской задолженности получена в одном случае как простая средняя арифметическая из значений задолженности на - Развитие методики анализа финансового состояния хозяйствующих субъектов строительства и ремонта судов и оценка их финансово-экономической ситуации

ДЗср - средняя величина просроченной дебиторской задолженности КО - краткосрочные обязательства С учетом нововведений в порядок формирования - Проблемы анализа дебиторской и кредиторской задолженности при принятии решений о капиталовложениях

ДЗ - средняя величина дебиторской задолженности 2. Расчет срока погашения дебиторской задолженности 2 СрДЗ 360 КобДЗ 2 - Коэффициентный метод в оценке движения денежных средств

Средняя величина краткосрочных финансовых вложений тыс руб 141932 80421.5 -61510.5 9 Средняя величина дебиторской задолженности тыс руб 455271.5 383814 -71457.5 10. Дивиденды выплаченные собственникам организации тыс - Прогнозный баланс с учетом сложившихся тенденций, прогнозных объемов и рентабельности продаж, изменения внеоборотных активов

НДС по приобретенным ценностям 1375 т р 2.23 Величина НДС по приобретенным ценностям на конец прогнозного периода 3457 т р 2.24 Средний период - Разработка методики расчета среднего периода оборота запасов предприятия в незавершенном производстве

Так в модели расчета среднего периода оборота дебиторской задолженности стоимость отдельного счета выставленного предприятием рассматривается как неизменная величина - Оценка влияния факторинга и лизинга на показатели финансового состояния транспортных компаний

В среднем доля дебиторской задолженности составляет 42% от величины оборотных средств Наибольшие резервы повышения эффективности использования

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

Расчет (формула)

Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Также распространен расчет показателя не в виде коэффициента, а в виде количества дней, в течение которой дебиторская задолженность остается неоплаченной:

Оборачиваемость дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости дебиторской задолженности

Нормальное значение

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия.

Но в любом случае, чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий.

Про оборачиваемость дебиторской задолженности на английском языке читайте в статье "Receivable Turnover Ratio".

Коэффициент оборачиваемости дебиторской задолженности в Excel

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности.

Показывает, сколько за анализируемый период дебиторская задолженность оборачивается. Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Значение и экономический смысл коэффициента дз

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента.

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности. Управление ею заключается в увеличении коэффициента оборачиваемости. Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность.

Расчет коэффициента дебиторской задолженности

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.

Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

Тдз = 365(360) / Кдз.

Найдем период оборачиваемости средствами Excel:

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

Скачать пример вычисления коэффициента дебиторской задолженности в Excel

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

Коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность — задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы) Соответственно, организация и лица, являющиеся должниками данной организации называются дебиторами.

Управление дебиторской задолженностью предполагает, прежде всего, планирование и контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Обобщающим показателем возврата задолженности в финансовом анализе является оборачиваемость. Показатель ликвидности характеризует скорость, с которой она будет превращена в денежные средства (наличность). Таким образом, показатель качества и ликвидности дебиторской задолженности может быть её оборачиваемость.

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

К о.д. = ДР/ ДЗ, где

К о.д. – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

Оборачиваемость дебиторской задолженности (ОД), может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

ОД= П/Коб, где

П – длительность периода;

Рост коэффициента оборачиваемости дебиторской задолженности показывает относительное уменьшение коммерческого кредитования и наоборот. Желательна максимизация этого показателя. Повышение показателя свидетельствует об улучшении управления дебиторской задолженностью.

Ускорение оборачиваемости дебиторской задолженности является первоочередной задачей предприятий в современных условиях и достигается различными путями.

На стадии создания производственных запасов таковыми могут быть:

Внедрение экономически обоснованных норм запаса;

Приближение поставщиков сырья, комплектующих изделий услуг и др. к потребителям;

Широкое использование прямых длительных связей;

Расширение складских систем материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

Комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства;

Ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов и т.п.)

Развитие стандартизации, унификации, оптимизации;

Совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов;

Совершенствование системы экономического стимулирования

экономного использования сырьевых и топливно-энергетических ресурсов;

Увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения;

Приближение потребителей продукции к ее изготовителям;

Совершенствование системы расчетов;

Увеличение объемов реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

Тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Дебиторская задолженность — элемент оборотных средств, ее уменьшение снижает коэффициент покрытия. Поэтому необходимо решать не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской. При анализе соотношения между дебиторской и кредиторской задолженностями необходим анализ условий коммерческого кредита, предоставляемого фирме поставщиками сырья и материалов.

Проанализировать эффективность вышеописанных способов можно с помощью программы финансового анализа ФинЭк Анализ.

Пример. Анализ деловой активности Предприятия на 01.01.2007 г

Программа Финансовый анализ — ФинЭкАнализ 2018 для анализа деловой активности и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

| 1. Коэффициент общей оборачиваемости имущества (ресурсов) (Д1) характеризует скорость оборота (в количестве оборотов за период) всего имущества предприятия. | |||

| Стр.010(Ф.№2) | Д1пред-щий | 2.321 | |

| (стр.300к+стр.300н)/2 | Д1отчетный | 2.516 | |

| Изменение | 0.195 | положительная тенденция | |

| Повышается общая оборачиваемость имущества (ресурсов) в отчетном периоде по сравнению с предыдущем периодом. | |||

| 2. Коэффициент оборачиваемости мобильных средств (Д2) характеризует скорость оборота всех оборотных средств предприятия (как материальных, так и денежных). | |||

| Стр.010(Ф.№2) | Д2пред-щий | 4.181 | |

| (стр.290н+стр.290к)/2 | Д2отчетный | 4.069 | |

| Изменение | -0.112 | отрицательная тенденция | |

| Снижается оборачиваемость всех оборотных средств. | |||

| 3. Коэффициент оборачиваемости запасов (Д3), исходя из объема продаж, показывает число оборотов запасов за анализируемый период. | |||

| Стр.010(Ф.№2) | Д3пред-щий | 5.267 | |

| (стр.210к+стр.210н)/2 | Д3отчетный | 5.326 | |

| Изменение | 0.059 | положительная тенденция | |

| Повышается оборачиваемость запасов, исходя из объема продаж. | |||

| 3.1. Коэффициент оборачиваемости запасов (Д3.1), исходя из объема затрат, включающим себестоимость проданных товаров, продукции, работ, услуг, а также коммерческие и управленческие расходы, показывает число оборотов запасов за анализируемый период. | |||

| Стр.020+стр.030+стр.040(Ф.№2) | Д3.1пред-ий | 4.675 | |

| (стр.210к+стр.210н)/2 | Д3.1отчетный | 4.78 | |

| Изменение | 0.105 | положительная тенденция | |

| Снижается оборачиваемость запасов, исходя из объема затрат. | |||

| 4. Коэффициент оборачиваемости денежных средств (Д4) характеризует скорость оборота денежных средств. | |||

| Стр.010(Ф.№2) | Д4пред-щий | 214.428 | |

| (стр.260н+стр.260к)/2 | Д4отчетный | 183.041 | |

| Изменение | -31.387 | отрицательная тенденция | |

| Снижается оборачиваемость всех денежных средств. | |||

| 5. Коэффициент оборачиваемости средств в расчетах (всей дебиторской задолженности) (Д5) характеризует расширение или снижение коммерческого кредита, предоставленного предприятием. Значение этого коэффициента на предприятиях особенно велико в настоящее время, в условиях неплатежей. | |||

| Стр.010(Ф.№2) | Д5 пред-щий | 26.251 | |

| ((стр.230к+стр.240к)+(стр.230н+стр.240н))/2 | Д5 отчетный | 20.078 | |

| Изменение | -6.173 | отрицательная тенденция | |

| Снижается оборачиваемость средств в расчетах. Увеличивается отвлечение средств предприятия, в форме дебиторской задолженности, из хозяйственного оборота. Увеличивается кредитование этими средствами других предприятий. Увеличиваются потери предприятия от инфляционного обеспечения дебиторской задолженности. | |||

| 5.1. Коэффициент оборачиваемости средств в расчетах (дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (Д5.1). характеризует расширение или снижение коммерческого кредита, предоставленного предприятием. | |||

| Стр.010(Ф.№2) | Д5.1пред-ий | 0 | |

| (стр.230н+стр.230к)/2 | Д5.1отчетный | 0 | |

| Изменение | 0 | ||

| В течении всего анализируемого периода отсутствовала дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. | |||

| 5.2. Коэффициент оборачиваемости средств в расчетах (дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты) (Д5.2), характеризует расширение или снижение коммерческого кредита, предоставленного предприятием. | |||

| Стр.010(Ф.№2) | Д5.2пред-ий | 26.251 | |

| (стр.240н+стр.240к)/2 | Д5.2отчетный | 20.078 | |

| Изменение | -6.173 | отрицательная тенденция | |

| Снижается оборачиваемость средств — дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

Увеличивается отвлечение средств предприятия, в форме данного вида дебиторской задолженности из хозяйственного оборота. Увеличивается кредитование этими средствами других предприятий. |

|||

| 6. Срок оборачиваемости средств в расчетах (Д6) характеризует средний срок погашения всей дебиторской задолженности в днях: | |||

| D6 = Анализируемый период(дней)/D5 | Д6пред-щий | 13.7 | дней |

| период | Д6отчетный | 17.9 | дней |

| Изменение | 4.2 | отрицательная тенденция | |

| Увеличивается срок оборачиваемости средств в расчетах — всей дебиторской задолженности. Отрицательная тенденция. | |||

| 6.1. Срок оборачиваемости дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, характеризует средний срок погашения этой дебиторской задолженности в днях: | |||

| D6.1 = Анализируемый период(дней)/D5.1 | Д6.1пред-ий | 0 | |

| период | Д6.1отчетый | 0 | |

| Изменение | 0 | ||

| В течении всего анализируемого периода отсутствовала дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. | |||

| 6.2. Срок оборачиваемости дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, характеризует средний срок погашения этой дебиторской задолженности в днях: | |||

| D6.2 = Анализируемый период(дней)/D5.2 | Д6.2пред-ий | 13.7 | дней |

| период | Д6.2отчетный | 17.9 | дней |

| Изменение | 4.2 | отрицательная тенденция | |

| Увеличивается срок оборачиваемости дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты. Отрицательная тенденция. | |||

| 7. Коэффициент оборачиваемости кредиторской задолженности характеризует расширение или снижение коммерческого кредита, предоставленного предприятию. | |||

| Стр.010(Ф.№2) | Д7пред-щий | 8.604 | |

| (стр.620н+стр.620к)/2 | Д7отчетный | 7.822 | |

| Изменение | -0.782 | отрицательная тенденция | |

| Снижается оборачиваемость кредиторской задолженности. Предприятие в большей степени стало использовать в своем обороте средства других предприятий. | |||

| 8. Срок оборачиваемости кредиторской задолженности характеризует средний срок возврата долгов предприятия по текущим обязательствам в днях: | |||

| D8 = Анализируемый период(дней)/D7 | Д8пред-щий | 41.8 | дней |

| период | Д8отчетный | 46 | дней |

| Изменение | 4.2 | отрицательная тенденция | |

| Увеличивается срок оборачиваемости кредиторской задолженности. Предприятие замедлило расчеты по своим текущим обязательствам. Отрицательная тенденция. | |||

| 9. Коэффициент оборачиваемости собственного капитала характеризует скорость оборота собственного капитала. | |||

| Стр.010(Ф.№2) | Д9пред-щий | 4.95 | |

| (стр.490н+стр.490к)/2 | Д9отчетный | 5.082 | |

| Изменение | 0.132 | положительная тенденция | |

| Повышается оборачиваемость собственного капитала. | |||

| 10. Коэффициент отдачи нематериальных активов характеризует эффективность использования нематериальных активов. | |||

| Стр.010(Ф.№2) | Д10пред-щий | 10711.344 | |

| (стр.110н+стр.110к)/2 | Д10отчетный | 14075.833 | |

| Изменение | 3364.489 | положительная тенденция | |

| Повышается эффективность использования нематериальных активов. | |||

| 11. Фондоотдача основных средств характеризует эффективность использования основных средств предприятия. | |||

| Стр.010(Ф.№2) | Д11пред-щий | 5.328 | |

| (стр.120н+стр.120к)/2 | Д11отчетный | 6.778 | |

| Изменение | 1.45 | положительная тенденция | |

| Повышается эффективность использования основных средств. | |||

| 12. Длительность финансового цикла (Д12) показывает в течении какого периода должны возмещатся предприятию его средства в виде стоимости произведенной продукции или оказанных услуг и реализовываться запасы и кредиторская задолженность в виде себестоимости произведенной продукции или оказанных услуг.

Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах |

|||

| Д12 = Д6+Т/Д3.1-Д8 | Д12пред-щий | 48.9 | дней |

| Д12отчетный | 47.2 | дней | |

| Изменение | 1.7 | отрицательная тенденция | |

| Увеличивается длительность финансового цикла, снижается инвестиционная привлекательность предприятия. |

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь компании. Разумное же использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

Программа Финансовый анализ — ФинЭкАнализ 2018 для расчета коэффициента оборачиваемости мобильных средств и других финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Оборачиваемость дебиторской задолженности указывает на то, за какой срок погашается задолженность покупателей за поставленный товар. Этот показатель среди прочих характеризует финансовую устойчивость компании.

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары.

Уменьшение коэффициента может говорить о том, что:

- Компания увеличила долю неплатежеспособных покупателей.

- Компания приняла решение проводить более мягкую политику с клиентами для завоевания большей доли рынка за счет предоставления более длительных отсрочек платежа своим клиентам. Соответственно, чем ниже указанный коэффициент, тем выше у компании потребность в оборотном капитале, который необходим для увеличения объемов продаж.

Для расчета коэффициента оборачиваемости дебиторской задолженности может быть использована простая формула, которая выглядит так:

Коб = Оп / ДЗсг,

Коб — коэффициент оборачиваемости задолженности дебиторов;

Оп — объем продаж по итогам года (выручка от реализации);

ДЗсг — среднегодовая задолженность дебиторов.

Для определения среднегодовой ДЗ используется следующая формула:

ДЗсг = (ДЗнг + ДЗкг) / 2,

ДЗнг — задолженность по состоянию на начало года;

ДЗкг — задолженность по состоянию на конец года.

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Рассчитав как быстро произойдет погашение дебиторской задолженности в днях, можно определить усредненный период, необходимый компании для истребования у покупателей долгов. Для его расчета используется формула оборачиваемости дебиторской задолженности, которая выглядит так:

Псб = ДЗсг / Оп × Дн,

Псб — период сбора долгов;

Дн — количество дней в расчетном периоде. Если расчет производится за год, то Дн будет равен 365.

В результате период оборачиваемости дебиторской задолженности определяется как отношение суммы среднегодовой «дебиторки» к объему выручки. Если срок погашения дебиторской задолженности требуется рассчитать в дневном выражении, то в знаменатель добавляется число их в периоде расчета.

Как без погрешностей определить период оборачиваемости дебиторской задолженности?

- оставить практику использования значения выручки, очищенной от уплаты косвенных налогов (акцизы, НДС), поскольку дебиторка, как правило, эти косвенные налоги содержит;

- учесть, что выручку от продаж рассчитывают при отгрузке продукции, в то время как оплата за нее производится позже.

Как произвести анализ оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности (значение в днях) показывает среднюю продолжительность отсрочки платежа, которую компания предлагает своим клиентам-покупателям.

Чем значение оборачиваемости дебиторской задолженности будет меньше, тем эффективнее работает капитал компании, поскольку быстрее высвобождаются средства для новых вложений. Если для оборота используются заемные средства, то уменьшение срока использования этих средств делает их дешевле.

Итоги

Без расчета оборачиваемости дебиторской задолженности компания не сможет выстроить собственную кредитную политику по работе с покупателями. Решение о предоставлении отсрочки платежа и ее продолжительности должно приниматься с учетом всей информации о финансовом состоянии компании и ее стратегических планах.

Проанализировав собственные ресурсы/возможности, и сверив их со своими целями, компания определяет максимальный и минимальный пределы возможной отсрочки платежа покупателями. Это значение впоследствии будет использовано при заключении сделок с ними. Тем самым можно существенно уменьшить срок погашения дебиторской задолженности.

Необходимо сказать, что к дебиторской задолженности (ДЗ) относятся долги, которые перед предприятием имеют его покупатели (заказчики) после того, как товар (услуга) им был поставлен (оказана).

Если предприятие задолжало своим поставщикам (подрядчикам) или по оплате налогов, государственных сборов, за оплату труда работкам, то на балансе возникает кредиторская задолженность (КЗ).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

От соотношений ДЗ и КЗ зависит прибыль предприятия, чем быстрее дебиторы вернут долги, тем больше будет оборотных активов, которыми можно распоряжаться. И наоборот, чем больше предприятию придется рассчитываться по своим долгам, а расчеты дебиторов при этом будут незначительны, тем быстрее оно окажется в убытках.

Фактически от оборачиваемости ДЗ и КЗ зависит, насколько предприятие сможет быть платежеспособным и какова его финансовая устойчивость. Расчет оборачиваемости ДЗ необходим для построения кредитной политики, насколько само предприятие может позволить своим клиентам (покупателям) расплачиваться с отсрочкой. Анализ оборачиваемости дебиторской задолженности и кредиторской позволяет сделать выводы о размерах годового оборота средств.

Для того чтобы улучшать работу расчетно-платежной системы, а тем самым укорять процесс оборачиваемости финансов, привлекать другие активы и погашать долги, предприятия используют различные методы, в том числе и планирование.

К основной цели анализа относится определение скорости, с которой оборачиваются задолженности, и времени, в течение которого это происходит. Причем это важно на разных этапах деятельности предприятия, ведь необходимо знать, как быстро совершается оборот, и деньги превращаются в товар, а последний в свою очередь — в деньги. Оборачиваемость характеризуется временным промежутком и может выражаться с помощью коэффициентов, которые указывают на интенсивность оборота.

Так, наиболее популярными коэффициентами для финансового анализа предприятия в целом являются показатели оборачиваемости:

- оборотных активов и других;

- запасов;

- собственного капитала;

Определение термина

Что такое оборачиваемость ДЗ? Фактически это средний временной интервал, в течение которого погашается дебиторская задолженность, иначе говоря, как быстро покупатели (заказчики) расплачиваются за поставленный товар (услугу). Причем ДЗ может быть обычной, когда согласно договору момент оплаты еще не наступил, и просроченной, в случае пропуска покупателем срока платежа. В любом случае с момента поставки товара у предприятия возникает ДЗ.

Если покупатель (заказчик) раньше рассчитается за товар (услугу), который еще не был поставлен, то у предприятия возникнет КЗ. Оборачиваемость ДЗ, выражающаяся в днях, показывает, насколько эффективно работает предприятие, и средства высвобождаются для новых вложений. Если скапливается большая ДЗ, то предприятию приходится пользоваться заемными средствами.

Коэффициент оборачиваемости ДЗ, который рассчитывается в процессе ее анализа, позволяет увидеть, сколько раз в течение года или другого периода предприятие получило от покупателей оплату за товар.

Для вычисления учитывается не полный расчет покупателя, а размер среднего остатка от задолженности, которая считается еще неоплаченной (обычной или просроченной). С помощью этого коэффициента можно определить эффективность работы предприятия со своими клиентами (покупателями).

Что для этого нужно

Коэффициент оборачиваемости позволяет увидеть, насколько предприятие имеет устойчивое финансовое положение в условиях рыночной экономики. Имея высокий показатель коэффициента можно понять, что предприятию удается погашать дебиторскую задолженность по возможности быстро.

Если коэффициент оборачиваемости ДЗ уменьшается или уже низкий, это значит, что у предприятия:

- довольно много покупателей, которые по определенным причинам стали неплатежеспособными или просто не рассчитываются вовремя по полученный товар (услуги);

- мягкая политика в отношении покупателей, потому что требуется на сегодняшний день завоевать большую часть рынка, т. е. многие получают длительные отсрочки по платежам и др.

Если у предприятия низкий коэффициент оборачиваемости и высокая ДЗ, то появляется большая потребность в оборотном капитале, за счет которого необходимо увеличивать продажи, и наоборот. Поэтому в таких случаях нередко приходится пользоваться заемными средствами, что влечет за собой увеличение стоимости товаров и др. расходы.

Основные показатели

Оборачиваемость не только ДЗ, но и кредиторской можно охарактеризовать основными показателями:

- оборачиваемостью в днях;

- коэффициентом оборачиваемости.

Для анализа оборачиваемости ДЗ необходимо учитывать, что существуют другие показатели:

| Выручка от реализации | В формуле расчета ее учитывают в качестве числителя. ДЗ может формироваться (расти или уменьшаться) по мере поступления оплаты за товар (услуги), т. е. она напрямую зависит от реализации. |

| Среднеотраслевой показатель | Его сравнивают с коэффициентом оборачиваемости ДЗ конкретного предприятия. Если коэффициент растет, значит, продажи в кредит предприятие сокращает. Когда он снижается, то кредитная политика в отношении увеличения времени на оплату становится более мягкой. |

| Период погашения долгов дебиторами |

|

| Коэффициент оборачиваемости |

|

| Доля ДЗ в оборотных активах (ОА) | Она вычисляется в процентах и представляет собой результат от частного ДЗ и ОА, умноженный на 100%. Если за отчетный период произошло увеличение доли ДЗ, то работу предприятии можно расценить отрицательно. |

| Доля просроченных долгов дебиторов в составе ДЗ | Этот показатель рассчитывается, как частное просроченной ДЗ к общей сумме ДЗ, умноженное на 100%. Если за период, которым чаще всего выбирается год (365 дней), произошло увеличение показателя, это обозначает, что количество просроченных дебиторами платежей увеличилось. |

| Классификация ДЗ по срокам давности | Этот показатель лучше рассчитывать ежемесячно в отдельности для каждого заказчика и покупателя.

Сроками образования ДЗ считаются:

|

Формула расчета

Оборачиваемость ДЗ можно определить в днях, или так называемом усредненном периоде, который требуется предприятию, чтобы с ним рассчитались покупатели.

В этом случае оборачиваемость ДЗ будет рассчитываться, как период сбора долгов (ПСД) по формуле:

- среднегодовую ДЗ (СГДЗ) необходимо разделить на выручку от реализации за год (ГВР);

- полученный результат умножить на количество дней (КД) в отчетном периоде (365).

Оборачиваемость ДЗ:

ПСД = СГДЗ / ГВР * КД

Для расчета коэффициента (показателя) оборачиваемости ДЗ (КобДЗ) может быть использована другая формула, когда выручку от реализации за год (ГВР) необходимо разделить на среднегодовую ДЗ (СГДЗ).

Показатель оборачиваемости:

КобДЗ = ГВР / СГДЗ

Для расчета оборачиваемости ДЗ с наименьшей погрешностью, необходимо:

- оставить в составе общей выручки от реализации за период сумму косвенных налогов;

- учесть, что выручка от реализации рассчитывается при отгрузке товара, а оплата за него происходит намного позже.

Пример за 3 года и таблица

Производственные запасы и ДЗ в общей сумме оборотных средств составляют большую часть, примерно 80%. В то же время запасы предприятия и долги кредиторов составляют примерно третью часть всех активов (30%).

На остаток на балансе ДЗ влияют многие факторы:

- система расчетов, которая принята на предприятии;

- вид деятельности;

- выпускаемая продукция;

- другие.

Для контроля за ДЗ необходимо постоянно анализировать ее оборачиваемость, чтобы определить, как предприятию действовать в ближайшее время. Немаловажным является отбор покупателей (заказчиков) на этапе заключения договоров поставки (выполнения работ).

Для этого необходимо у покупателя определить:

- финансовую устойчивость;

- текущую платежеспособность;

- платежную дисциплину;

- финансовые возможности;

- условия, в которых работает конкретное предприятие.

Обычно оборачиваемость ДЗ анализируется за 3 года, показатели оформляются в виде таблицы, после чего можно делать соответствующие выводы:

| Необходимые показатели | 2014 г. | 2015 г. | 2016 г. | Отклонения | |

| 2015 г. от 2019 г. | 2016 г. от 2019 г. | ||||

| ГВР (тыс. руб.) | 1300 | 1500 | 1600 | 200 | 100 |

| СГДЗ (тыс. руб.) | 90 | 70 | 300 | -20 | 230 |

| КобДЗ = ГВР / СГДЗ (разы) | 14 | 21 | 5 | 7 | -16 |

| ПСД = СГДЗ / ГВР * КД (дни) | 25 | 17 | 68 | -8 | 51 |

Так, по результатам таблицы видно, что оборачиваемость сначала повысилась, а затем резко понизилась. Но период погашения долгов дебиторами наоборот, сначала был меньше, а затем резко увеличился.

Факторный анализ оборачиваемости дебиторской задолженности

Одним из показателей, который используется для расчета оборачиваемости ДЗ, является период оборота или сбора долгов (ПСД). Формула его расчета была представлены выше. Для того чтобы определить эффективность работы отдельных сотрудников или отделов предприятия фактическое значение ПСД сравнивают с нормативом.

Определить, как их действия могли повлиять на работу всего предприятия можно, определив отклонение от нормы, которое, в свою очередь, необходимо разложить на влияющие факторы. Только после этого можно делать соответствующие выводы. Одним из факторов является среднегодовая ДЗ.

Для определения среднегодовой ДЗ (СГДЗ) необходимо:

- просуммировать остаток по ДЗ на начало и конец отчетного периода;

- полученный результат разделить на 2.

Среднегодовая ДЗ:

СГДЗ = (ДЗНОП + ДЗКОП) / 2

Остаток ДЗ к концу периода будет зависеть от остатка на начало и поступлений выручки в течение периода и других доходов.

Фактически на ПСД (период оборота) влияют такие факторы:

- ДЗНОП (на начало отчетного периода);

- поступления в течение отчетного периода (ОП);

- начисленные доходы за ОП;

- количество дней в ОП.

Фактический анализ оборачиваемости ДЗ проводится по формуле, где:

- в числителе стоит фактическая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и фактических доходов (выручки – ФГВР);

- в знаменателе стоит плановая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и плановых доходов (выручки – ПГВР).

ФГВР и ПГВР – фактическая и плановая годовая выручка от реализации. Иначе фактическое и плановое соотношение периода оборота ДЗ (ПСД) может выглядеть, как соотношение фактической ДЗ (ДЗф), поделенной на фактические доходы (Дф), к плановой ДЗ (ДЗп), поделенной на плановые доходы (Дп).

Соотношение плановых и фактических доходов является конечной величиной. Далее на влияющие на оборачиваемость факторы придется раскладывать средние показатели ДЗ, которая возникла на предприятии фактически, и была планируема.

Необходимо учитывать, что плановый ПСД не всегда соответствует нормативу, который принят для оборачиваемости ДЗ.

Поэтому при проведении факторного анализа необходимо отклонение фактического значения ПСД от планового раскладывать на 2 составляющие:

- отклонение ПСД фактическое от планового;

- отклонение планового ПСД от нормы.

Наличие кредиторских долгов

На анализ оборачиваемости дебиторской задолженности влияет оборачиваемость КЗ. Под оборачиваемостью кредиторской задолженности (КЗ) следует понимать сумму долгов предприятия перед кредиторами, которая должна быть возвращена в течение определенного периода. Также к ней относятся текущие покупки либо товары/услуги, которые были приобретены у поставщика.

Коэффициент оборачиваемости КЗ показывает, сколько раз в течение года была погашена средняя величина КЗ. Если у предприятия высокие остатки на балансе по КЗ, то значит его платежеспособность и финансовая устойчивость снижены.

Несмотря на это, до тех пор, пока предприятие не вернет долги кредиторам, оно фактически пользуется «чужими» деньгами. Пока существует КЗ всегда в наличии бесплатные «чужие» деньги, которыми можно пользоваться, как источником финансирования для осуществления хозяйственной деятельности.

В своем роде для предприятия это представляет выгоду, чем выше оборачиваемость ДЗ по сравнению с оборачиваемостью КЗ, тем устойчивей финансовое положение предприятия. Но для кредиторов предприятия выгодно, чтобы у него был высокий коэффициент оборачиваемости КЗ.

Типичные ошибки на предприятии

Формулы, применяемые для анализа оборачиваемости ДЗ, не всегда дают корректные результаты. Одной из ошибок является проведение фактического анализа по указанной выше формуле.

На примере деятельности конкретного предприятия можно увидеть, что наиболее определяющим фактором является отклонение уровня доходов предприятия – фактических и плановых. Но на самом деле его не существует. Также в этом случае не существует отклонения ДЗ фактической от плановой.

При расчете получается, что наблюдается рост доходов, а период оборота (ПСД) дебиторской задолженности становится меньше. Но на самом деле это не так.

В формуле, которая широко применяется в бухгалтерском учете, существуют ограничения:

- среднегодовая ДЗ должна быть средней, а не арифметической, т. е. за отчетный период должен быть выведен такой показатель, колебания которого будут минимальны;

- доходы и поступления за отчетный период должны отличаться незначительно.

Фактически на практике лучше всего рассчитывать средневзвешенный ПСД (период сбора долгов), что необходимо проводить по каждому конкретному платежному документы. Для этого от планируемой даты платежа отнимается конкретная дата оплаты предприятия за товар (услугу). Данная величина взвешивается на сумму платежа.

Оптимальное значение

К оборачиваемости ДЗ нельзя применить четкие нормативы, потому что она напрямую зависит от деятельности предприятия. Например, в торговле оборачиваемость ДЗ всегда будет высокой, а сама ДЗ – низкой. Если предприятие осуществляет продажи в кредит, то ДЗ будет всегда высокой, а коэффициент оборачиваемости – низким, но это не говорит о том, что работа предприятия малоэффективна.

Из выше приведенных примеров можно сказать, что постоянный анализ оборачиваемости ДЗ дает возможность любому предприятию сделать выводы, как строить кредитную политику с покупателями.